団体信用生命保険も拡充が激化?

銀行の住宅ローン争奪戦が続く中で、

「金利だけでは差別化しにくい、、、」

→「じゃあ団信で勝負だ!」

という流れは2026年も継続中です。

ただし最近の大きな変化として、

金利自体が上昇傾向にあるため、

「超低金利+手厚い団信」という時代から

「適正金利+保障の中身で比較」する時代にシフトしています。

![]() 2年ほど前に書いたブログを見直してみたら

2年ほど前に書いたブログを見直してみたら

auじぶん銀行が2023年7月の借り入れからの保証を

充実させておりました!

auじぶん銀行のがん団信(2026年時点)

以前から人気の高いauじぶん銀行ですが、

引き続き団信の充実度はトップクラスです、

・がん100%保障

上乗せ金利:+0.05%

(上乗せ金利0.05%でがんになった際に住宅ローン残高を0円にしてくれる)

団信の引受先の保険会社は

→ライフネット生命

現在、auじぶん銀行の変動金利は

0.975%なので、

0.975+0.05=1.025%

がん団信つけても1.025%![]()

団体信用保険比較

「がん団信って必要ですか?」

お客さんからよく聞かれる質問です。

金利ばかりに気を取られがちですが、

団体信用保険の保障内容も

しっかりチェックしてみてください。

ご自身の加入している生命保険などと合わせて

無駄のないプランを選んでください。

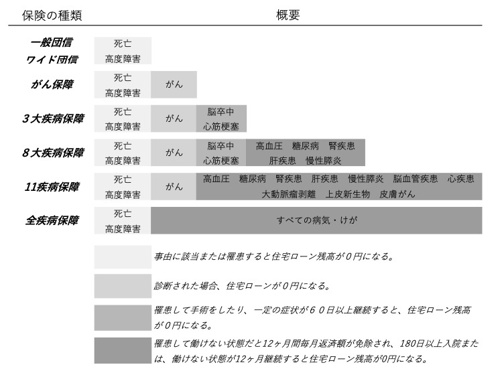

各種団信のカバー範囲を

図でまとめてみました!

ご参考にどうぞ!

(※全疾病保障はがん保障がふくまれないので注意が必要です)

一般団信と全疾病保障以外は

がんの保障がついています。

がん保証付き団体信用生命保険

がん保障付き団体信用生命保険は、

死亡や高度障害に加えて、

がんになったときに

それ以降の住宅ローン返済が免除される保険です。

(上皮内がんや皮膚がんなど対象とならないとならないがんもあります)

各金融機関により

上乗せ金利や保障内容が違います。

住宅ローン金利に下記記載の

上乗せ金利を上乗せすると

所定の悪性新生物(がん)と診断された場合、

住宅ローン残高が0円になります。

一覧表をどうぞご参考ください!

とはいえ、金利0.3%も上乗せは痛いです、、

タダでつけてくれる

がん50%保障保障は嬉しいですね!

がん50%保障団信とは

がんと診断されれば

住宅ローン残高が半分になる保障です。

ソニー銀行はソニー生命が

グループ会社にあるだけに保険に強い!?

上乗せ金利0.1%で保証を充実させています。

ご自身の生命保険と重複する部分もあるかと思うので、

ご自身の生命保険もの内容を確認しながら

お選びいただけばと思います。

保険の話を聞くと急に不安になり

ついつい過度に入りがちです。

冷静にご自身が加入している生命保険なども

加味してよく考えてみてください。

ここに注意!

物件が決まると慌ただしいので決断が雑になりがちです。

金額がでかすぎて感覚も麻痺してしまいます。

例)

3,000万円・35年借入で

金利を0.3%上乗せすると

月々の支払いが

約4,500円〜5,000円ほど高くなります

総支払額は

約180万円ほど増

「0.3%ぐらいなら」

よく聞くセリフですが、、

ご自身にとって

この金額が見合う保障がどうか

理解した上でしっかりプランを選んでください。

万が一の時、家族が困らないための保険です。

それぞれの家族状況によって

一概に判断できないところが難しいですが、

ご夫婦でよくご相談ください。

まとめ

「とりあえずがん団信つけとく」は危険

・金利が上がっている

・保障コストのインパクトが大きい

だからこそ

✓家族構成

✓貯蓄

✓既存の生命保険

ここを踏まえて

”必要な分だけ入る”が正解です

※地銀などは、条件が揃っていたりすると、金利上乗せなしでがん団信をつけてくれることもあります!

ダメ元で「がん団信つけて!」と言ってみる価値あるかも!?です。

”

”