変動金利と固定金利どっちがいいの?

「変動金利と固定金利、

金利上昇を仮定して総返済額を計算してみた!

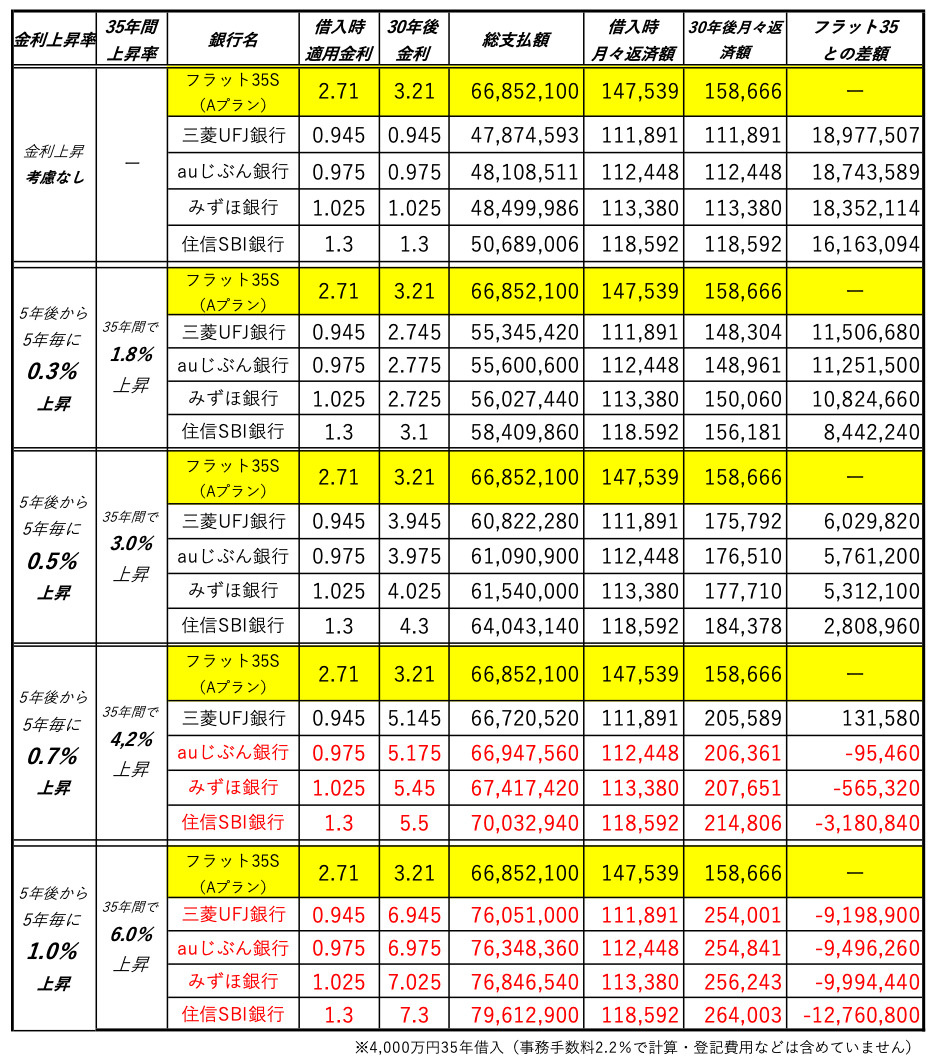

借入金額:4,000万円

借入期間:35年

ボ−ナス返済:なし

※総支払額に保証料(事務手数料)88万円を加算して計算

※登記費用・印紙代・事務手数料などは含めず計算しています

5年後から

5年毎に

上昇率をきめて

金利は上昇すると仮定

金利の上昇が35年間

ないと仮定するなら、

変動金利の方が総支払額が

約1,800万円以上安くなるので

絶対変動金利を選択すべきです。

しかしながら、

35年間低金利が続く

と考えるのは現実的ではない、、

では、どれだけ金利が上昇すれば

フラット35が勝てるのか?

上記表を見て、

5年後から5年毎に0.7%上昇し続けると

ほとんどの銀行の変動金利より

フラット35で借入する方が

総支払額が安くなります。

auじぶん銀行の変動0.975%に

フラット35の総支払額が勝っています!!

30年間に5.175%まで上昇し続けると仮定するなら

フラット35を選ぶべきということになります。

ちなみに

5年前の2021年6月から

三菱UFJ銀行の変動金利は

0.475% → 0.945%

5年間で0.47%上がりました。

みずほ銀行の変動金利は

0.375% → 1.025%

5年間で0.65%の上昇です。

過去の金利の推移を参考にしてみます。

1995年〜1996年頃の変動金利が3.5%ぐらい。

阪神大震災、地下鉄サリン事件があったのが1995年。

金融機関の破綻が相次ぎ、景気が後退し始めた頃です。

アムラーやポケモン、たまごっちが流行っていた頃の

30年前の変動金利が3.5%ほどです。

36年前の1990年のバブル経済絶頂期には

約8%超のピークを記録しています。

2026年現在から

35年先の未来までの

予測は中々できませんが、

金利が3%ぐらい上がる可能性は否めません。

今の金利より

4%以上、上がってくると

住宅ローンで借入をしている人にとっては

金利は上がらないほうがいいですが、、

正直、バブル世代としては、

このぐらいの金利になるぐらい

景気は良くなって欲しいとは思います。

失われた30年をやっと脱してきたところ

景気が上向いてこれば

給料も上がるし、

物件の価値も上がります。

デフレになれすぎている

ミレニアル世代やジェネレーションZには

インフレの時代が想像しにくいかもしれませんね。

(ゆとりちゃんたちとも言う)

金利の上昇は、上がり始めると早いです、、

私なら、、、

やっぱり、、

変動金利を選び、

フラット35で借りたつもりで、

フラット35の月々返済額と同額を

住宅ローン引き落とし口座に入れて

金利上昇のリスクに備えておくかな、、

悩ましい、、

フラット35か変動金利か!?

迷っている人は

参考にしていただければ幸いです。

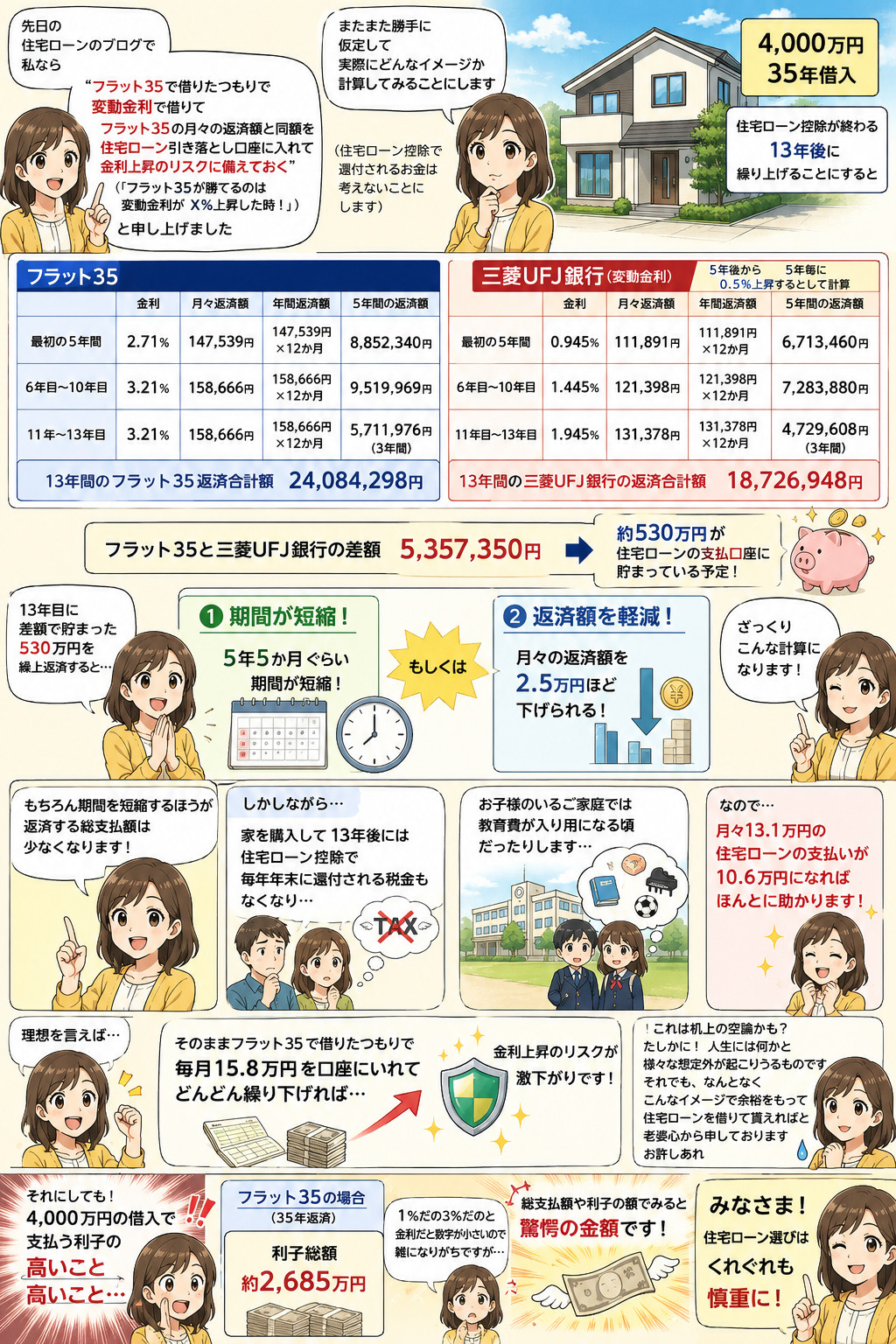

(13年後口座にいくら貯まってる?繰り上げるとどうなる?計算してみた)

参考ブログ

”

”